北海道では、旅行者(宿泊者)の利便性や満足度を向上させるために、令和8年4月1日の導入に向け取り組みを進めていきます。

宿泊税へのご意見について

北海道宿泊税の制度や使途について、随時ご意見・ご提案を受付しています。

お寄せいただいたご意見・ご提案については、今後の検討に向けた参考とさせていただきます。

宿泊税制度の内容

宿泊税の目的

観光の付加価値の向上、観光に係るサービス及び旅行者を受け入れるための体制の充実強化並びに災害等の観光分野における危機に対応するための取組の強化その他の地域社会及び北海道経済の発展に資する観光の振興を図る施策に要する費用に充てることを目的にしています。

納める方(納税義務者)

北海道内に所在する次の宿泊施設への宿泊者

・旅館業法の許可を受けて営む旅館・ホテル又は簡易宿所

・住宅宿泊事業法の届出をして営む住宅宿泊事業に係る住宅

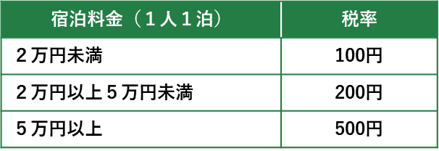

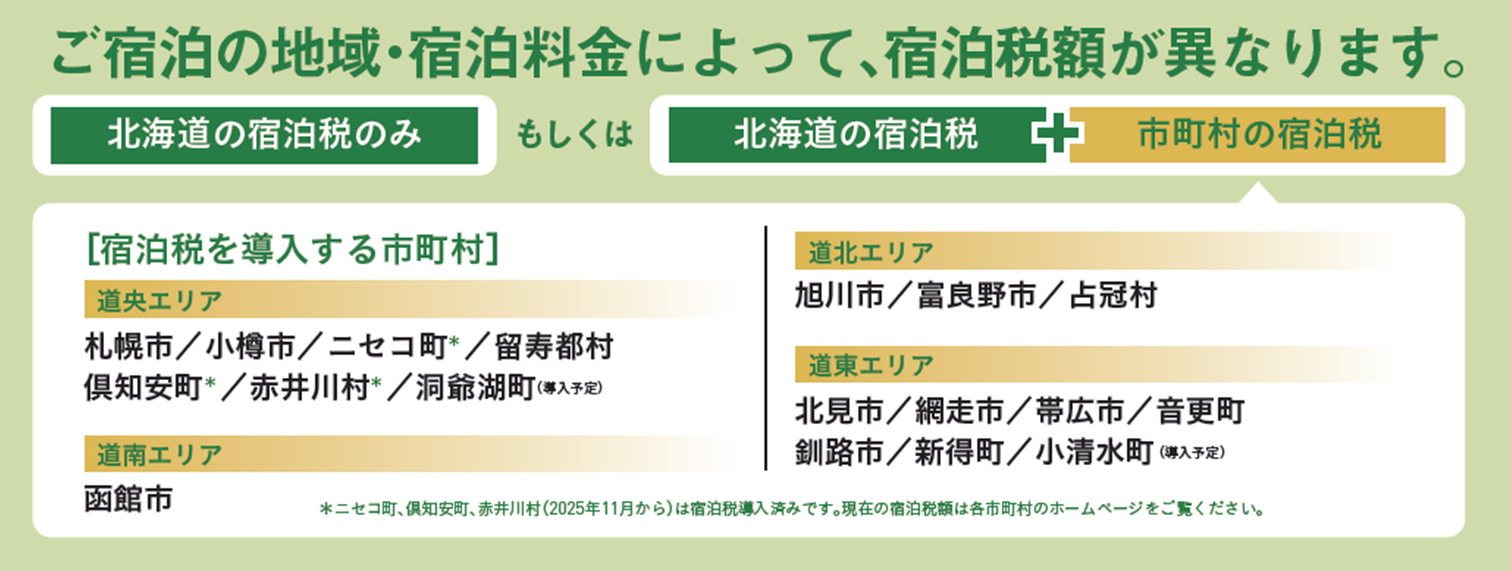

税率

課税免除

次に掲げる者に対しては、宿泊税を課しません。

・学校教育法第1条に規定する学校(大学を除く。)が主催する修学旅行その他学校行事に参加している幼児、児童、生徒、学生及び引率者

・認定こども園、保育所、家庭的保育事業を行う施設等が主催する当該施設全体又は年齢で区分した集団ごとで実施される行事に参加している満3歳以上の幼児及び引率者

徴収の方法

宿泊者(納税義務者)は、宿泊施設に対して宿泊税相当額を支払います。

税収の使途について

周知広報

ポスターやチラシ、卓上三角柱などの広報物を作成し、宿泊者の皆さま、宿泊事業者の皆さまへの周知を実施します。

旅行業関係の皆様へ

制度の周知へのご協力をよろしくお願いいたします。

特別徴収の事務等(特別徴収義務者向け)

北海道宿泊税の納税義務者は北海道内に所在する旅館、ホテル、簡易宿所、住宅宿泊事業に係る宿泊施設の宿泊者ですが、 その徴収にあたっては、宿泊施設において宿泊料金と併せて宿泊税を徴収し、北海道へ申告・納入していただくこととなります。

北海道宿泊税システム整備費補助金

宿泊税導入に伴う宿泊事業者等の事務負担の軽減を目的に特別徴収義務者に対し、既存のレジシステムの改修又は新たなレジシステムの構築並びにハードウェア及びソフトウェアの購入費用を補助します。

導入の経緯等

過去の導入の経緯等については、こちらをご覧ください。