特別徴収の徹底について

北海道と道内市町村は、納税者の理解と信頼を得るため、地方税法に基づく適正、公平な課税と徴収に努めています。

個人住民税については、特別徴収を適切に行っている大多数の事業主との間の公平性を確保する観点から、特別徴収の徹底に取り組んでいます。

事業主の皆様へ

特別徴収について

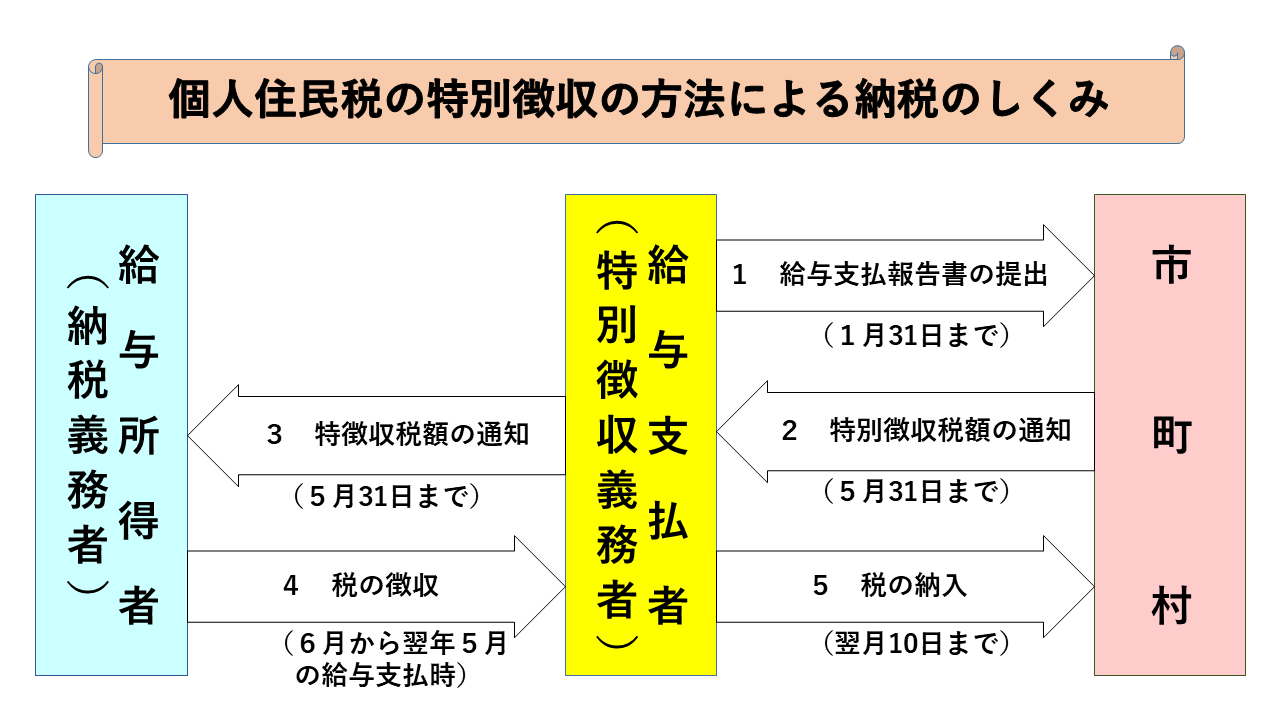

事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税(市町村民税+道民税)を徴収(天引き)して、市町村に納入していただく制度です。

地方税法第321条の4及び各市町村の条例の規定により、原則として、所得税を源泉徴収している事業主は、特別徴収義務者として従業員の個人住民税を特別徴収しなければならないとされています。

- 毎年1月末までに、給与支払者が従業員の住所地の市町村へ給与支払報告書を提出します。

- 毎年5月末までに、市町村が給与支払者に特別徴収の税額を通知します。

- 毎年5月末までに、市町村が給与支払者を経由して給与所得者に特別徴収の税額を通知します。

- 6月以降の給料日に、給与支払者が給与所得者の給与から個人住民税を徴収(天引き)します。

- 毎月10日までに、給与支払者が徴収した個人住民税を市町村に納入します。

北海道と道内全市町村による個人住民税特別徴収推進宣言

北海道と道内全市町村(179市町村)は、平成29年(2017年)10月30日に「個人住民税の特別徴収推進宣言」を採択しました。

地方税法上、事業者(所得税の源泉徴収義務のある事業者)は、個人住民税についても所得税と同様に給与から差し引き、従業員に代わって納税することとされています。

しかし、いまだこの特別徴収を実施していない事業者もいます。

北海道と道内179市町村では、法令を遵守し納税の公平を図るため、事業者への周知を図りつつ、個人住民税の特別徴収の更なる推進に努めます。

平成29年(2017年)10月30日

北海道及び道内全市町村(179市町村)

個人住民税の特別徴収関係様式

個人住民税の特別徴収関係様式のページをご覧ください。

個人住民税の特別徴収に関する問い合わせ先

従業員(納税義務者)の方がお住まいの各市町村個人住民税担当課にお問い合わせください。北海道内市町村一覧