地方創生応援税制(企業版ふるさと納税)とは

地方公共団体が行う地方創生事業に対して寄附を行った場合に、従来からの寄附金の損金算入措置(寄附額の約3割)に加え、その寄附金額の一部を、支出した事業年度の法人事業税額・法人住民税法人税割額及び法人税額から控除する仕組みです。

該当要件

- 青色申告書を提出している法人であること。

- 平成28年(2016年)4月20日から令和10年(2028年)3月31日までの間に、地方公共団体が行う地方創生を推進する一定の事業に対して寄附金を支出したこと。

<注釈>

地域再生法の認定地域再生計画に記載された「まち・ひと・しごと創生寄附活用事業」が対象になります。

詳しくは、企業版ふるさと納税ポータルサイトをご覧ください。

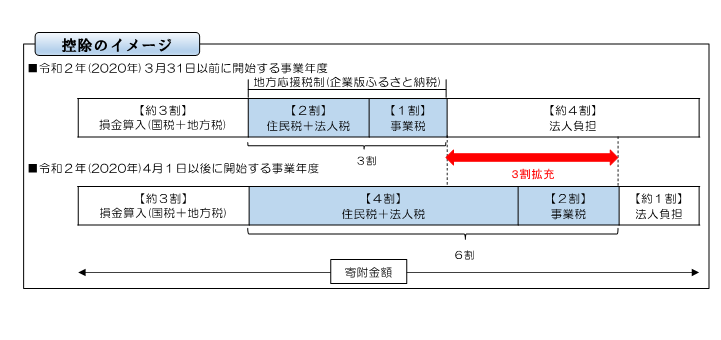

控除額・上限額の計算

| 控除対象 | 控除額の計算 | 上限額の計算 | ||

|---|---|---|---|---|

| 令和元年(2019年)9月30日以前に開始する事業年度 | 令和元年(2019年)10月1日以後に開始する事業年度 | 令和2年(2020年)4月1日以後に開始する事業年度 | ||

| 法人事業税 | 寄附金額の10%を控除 | 寄附金額の20%を控除 | 法人事業税額の20%を上限とする。 | |

| 法人住民税 | 寄附金額の20%を控除(内訳:道府県分5%、市町村分15%) | 寄附金額の20%を控除(内訳:道府県分2.9%、市町村分17.1%) | 寄附金額の40%を控除(内訳:道府県分5.7%、市町村分 34.3%) |

法人住民税法人税割額の20%を上限とする。 |

| 法人税 (国税) |

寄附金額の20%のうち法人住民税で控除しきれなかった分を控除(寄附金額の10%が限度) | 寄附金額の40%のうち法人住民税で控除しきれなかった分を控除(寄附金額の10%が限度) | 法人税額の5%を上限とする。 | |

留意事項

- 寄附金額が10万円未満の場合には、税額控除の対象とはなりません。

- 主たる事務所が立地する地方公共団体への寄附は対象となりません。

- 2以上の都道府県又は2以上の市町村に事務所を有する場合、法人は、課税標準の分割基準をもとに、各都道府県又は各市町村ごとの控除税額を按分します。