企業の奨学金返還支援(代理返還)制度

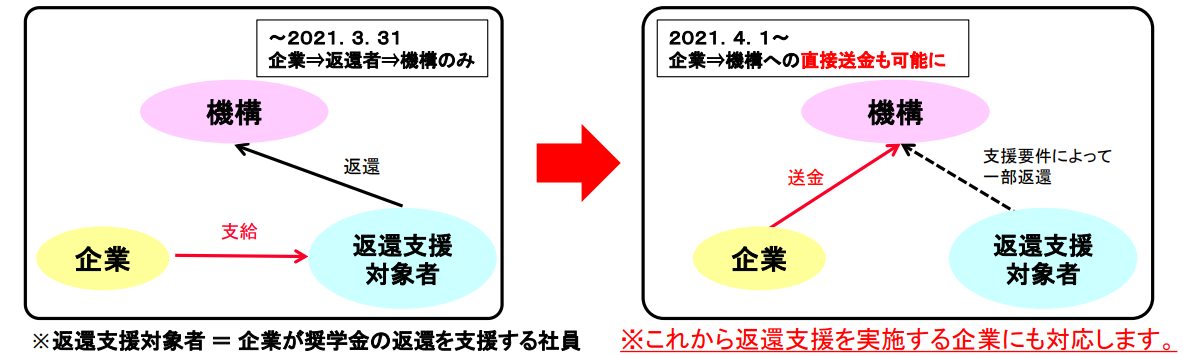

各企業が社員に対して実施している貸与奨学金の返還額の一部又は全額を支援する取組について、これまでは各企業から社員の方に直接支援する方法のみでしたが、2021年4月より企業から日本学生支援機構へ直接送金することも可能となっております。

制度を利用する場合の課税等の関係

1. 【所得税】非課税となり得ます

返還者にとって、企業が直接機構に送金することで自身の通常の給与と返還額が区分され、かつ奨学金の返還であることが明確となるため、その返還額に係る所得税は非課税となり得ます。

(※ 返還者が役員である場合など一定の場合には、所得税の課税対象となることがあります。)

2. 【法人税】給与として損金算入できるほか、「賃上げ促進税制」の対象になり得ます

企業にとっては、代理返還は使用人の奨学金の返済に充てるための給付にあたるので、給与として損金算入されます。また、「賃上げ促進税制」の対象となる給与等の支給額にも該当することから、一定の要件を満たす場合には、法人税の税額控除の適用を受けることができます。(※ 賃上げ促進税制:雇用者全体の給与等支給額の増加額の最大30%(中小企業の場合40%)を税額控除 ※ 税額控除上限:法人税額又は所得税額の20%)

3. 【社会保険料】原則として、標準報酬月額の算定のもととなる報酬に含めません

奨学金返還支援(代理返還)による返還金は、原則として報酬に含めません。(※ ただし、給与規程等により給与に代えて奨学金返還を行う場合には、報酬に含みます。)

制度を利用される企業に対する日本学生支援機構の対応

制度を利用又は利用予定の企業名及び返還支援要件等の情報が日本学生支援機構のホームページに掲載されるほか、大学等にも紹介されます。(※ 掲載及び紹介することをご了解いただけた企業に限ります。)

留意点

1. 代理返還の考え方について

「代理返還」は、民法上の代位弁済とは異なり、企業が使用人に代わって奨学金を返還しても使用人に対してその返還額を求めること(求償権の行使)は想定しておりません。

2. 企業が本人に返済分を支給する場合の取り扱いについて

企業が本人に返済分を支給する場合、通常の給与に奨学金返済用の手当てが上乗せして支給されるケースが想定されますが、その場合は当奨学金返済手当てが奨学金の返済に充てられるかについては疑義があり、厳密には「学資に充てられた」とみなせず、所得税非課税とするのは難しいと思われます。

3. 給与が損金算入されない場合について

役員給与、使用人兼務役員の場合の役員部分の給与は一定のものを除き損金不算入となり、また、過大な使用人給与も損金不算入になります(法人税法34条、36条)。

企業の奨学金返還支援に係るスキーム

企業から機構への送金は、機構が提供する「企業の返還支援(代理返還)システム(以下、スカラKI(ケーアイ)という。)」を利用して行うこととしており、以下の流れで実施しています。

本制度に関する詳細はこちらをご覧ください(独立行政法人 日本学生支援機構のページ)

お問い合わせ先

独立行政法人 日本学生支援機構 奨学事業戦略部 奨学事業総務課

道内市町村における奨学金返還支援の取組

道内市町村では、就職等により地域に定着する人材を確保するため、高等学校や大学などへの進学の際に借り入れた奨学金の返還支援に取り組んでいます。