個人道民税とは

個人道民税は、住みよい地域社会をつくるために必要な経費を、その能力に応じて広く負担し合うという性格をもっています。

この税には、均等割と所得割とがあり、市町村が個人市町村民税と併せて、課税と収納の事務を行っています。

個人道民税と個人市町村民税を合わせて、一般に個人住民税と呼ばれています。

納める人

1月1日現在、道内に住所がある人は、均等割と所得割を納めます。

道内に事務所(事業所)や家屋敷がある人で、その市町村に住所がない人は、均等割を納めます。

<注釈>

家屋敷とは、自己または家族の居住の用に供する目的で住所地以外の場所に設けた独立性のある住宅で、常に居住しうる状態にあるものをいい、必ずしも自己所有のものであることを要しません。

非課税

次のいずれかに該当する場合には、個人道民税が課税されません。

均等割、所得割ともに非課税

- 生活保護法による生活扶助を受けている人

- 障がい者、未成年者、寡婦またはひとり親で前年の合計所得金額が135万円以下の人

- 前年の合計所得金額が市町村の条例で定める額以下の人

所得割が非課税

前年の総所得金額等の合計額が次の額以下の人

- 扶養家族のない人・・・45万円

- 扶養家族のある人・・・35万円 × 家族数(本人 + 控除対象配偶者 + 扶養家族数)+ 42万円

<注釈>

- 寡婦とは、前年の合計所得金額が500万円以下で、ひとり親に該当せず、夫と離婚した後婚姻していない人で扶養家族がある人又は夫と死別後婚姻していない人や夫の生死が明らかでない人(いずれも住民票の続柄に「夫(未届)」の記載がある人は除く)をいいます。

- ひとり親とは、前年の合計所得金額が500万円以下で、現に婚姻していない人又は配偶者の生死が明らかでない人のうち、前年の総所得金額が48万円以下の生計を一にする子がある人(住民票の続柄に「夫(未届)」「妻(未届)」の記載がある人は除く)をいいます。

- 合計所得金額とは、総所得金額、退職所得金額及び山林所得金額の合計した額をいいます。

- 総所得金額等の合計額とは、合計所得金額から繰越控除額を控除したものです。

納める額

| 区分 | 個人道民税 | 個人市町村民税 | 計 |

|---|---|---|---|

| 均等割 | 1,000円 | 3,000円 | 4,000円 |

| 所得割 | 4%(2%) | 6%(8%) | 10% |

<注釈>

- 上記のほか、令和6年度(2024年度)から国税である森林環境税(年額1,000円)を個人道民税及び個人市町村民税の均等割と併せて市町村が賦課徴収します。詳しくは、森林環境税・森林環境譲与税(水産林務部林務局森林計画課)のページをご覧ください。

- 札幌市が課税する所得割については、括弧内の税率となります。

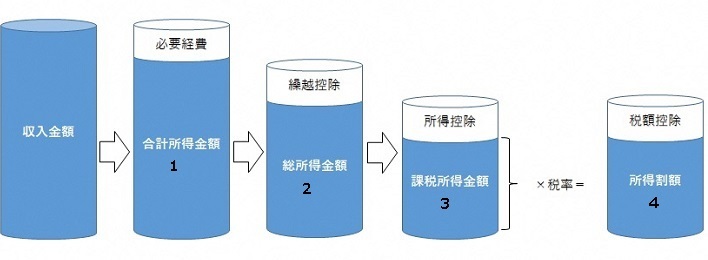

所得割の計算方法

- 合計所得金額 = 収入金額 - 必要経費

- 総所得金額 = 合計所得金額 - 繰越控除

- 課税所得金額 = 総所得金額 - 所得控除

- 所得割額 = 課税所得金額 × 税率 - 税額控除

申告と納税

申告

毎年3月15日までに、前年1年間の所得を住所地の市町村に申告します。

ただし、所得税の確定申告をした人や給与所得のみの人は、申告する必要はありません。

納税

給与所得者については、給与支払者が6月から翌年5月までの12回に分けて、毎月の給与から差し引き、市町村に納めます(特別徴収)。

給与所得者の特別徴収について、詳しくは「個人住民税の特別徴収について」のページをご覧ください。

年金所得者については、年6回年金支給月(偶数月)に公的年金から特別徴収されます。

その他の人は、市町村から送付される納税通知書により、原則として6月、8月、10月、1月の4期に分けて納めます(普通徴収)。

普通徴収の納期は、市町村によって異なる場合があります。

所得金額

前年1年間の収入金額から必要経費等を差し引いた金額となります。

所得金額には、次のようなものがあります。

| 所得の種類 | 所得金額の計算方法 | |

|---|---|---|

| 利子所得 | 公社債や預貯金などの利子 | (収入金額) |

| 配当所得 | 株式や出資の配当など | (収入金額)-(株式などを取得するための借入金の利子) |

| 不動産所得 | 地代、家賃など | (総収入金額)-(必要経費) |

| 事業所得 | 事業から生じる所得 | (総収入金額)-(必要経費) |

| 給与所得 | 給料、賞与、賃金など | (収入金額)-(給与所得控除額) |

| 譲渡所得 | 資産の譲渡による所得 | (総収入金額)-(取得費+譲渡費用)-(特別控除額) |

| 一時所得 | 賞金、懸賞当選金、生命保険等一時金など | (総収入金額)-(その収入を得るために支出した金額)-(特別控除額) |

| 雑所得 | 公的年金 その他の所得 |

(公的年金等の収入金額)-(公的年金控除額) (総収入金額)-(必要経費) |

給与所得控除額

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 55万円以下 | 給与の収入金額の全額 |

| 55万円超180万円以下 | 給与の収入金額 × 40% - 10万円(55万円に満たない場合は55万円) |

| 180万円超360万円以下 | 給与の収入金額 × 30% + 8万円 |

| 360万円超660万円以下 | 給与の収入金額 × 20% + 44万円 |

| 660万円超850万円以下 | 給与の収入金額 × 10% + 110万円 |

| 850万円超 | 195万円 |

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 190万円以下 | 65万円 |

| 190万円超360万円以下 | 給与の収入金額 × 30% + 8万円 |

| 360万円超660万円以下 | 給与の収入金額 × 20% + 44万円 |

| 660万円超850万円以下 | 給与の収入金額 × 10% + 110万円 |

| 850万円超 | 195万円 |

<注意>

- 同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により給与所得控除額を計算してください。

- 収入金額が660万円未満の控除額については、所得税法別表第五によります。

公的年金等控除額

| 公的年金等の収入金額 | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||

|---|---|---|---|

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超 | |

| 130万円未満 | 60万円 | 50万円 | 40万円 |

| 130万円以上410万円未満 |

年金の収入金額 × 25% + 27万5千円 |

年金の収入金額 × 25% + 17万5千円 | 年金の収入金額 × 25% + 7万5千円 |

| 410万円以上770万円未満 | 年金の収入金額 × 15% + 68万5千円 | 年金の収入金額 × 15% + 58万5千円 | 年金の収入金額 × 15% + 48万5千円 |

| 770万以上1,000万円未満 | 年金の収入金額 × 5% + 145万5千円 | 年金の収入金額 × 5% + 135万5千円 | 年金の収入金額 × 5% + 125万5千円 |

| 1,000万円以上 | 195万5千円 | 185万5千円 | 175万5千円 |

| 公的年金等の収入金額 | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||

|---|---|---|---|

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超 | |

| 330万円未満 | 110万円 | 100万円 | 90万円 |

| 330万円以上410万円未満 | 年金の収入金額 × 25% + 27万5千円 | 年金の収入金額 × 25% + 17万5千円 | 年金の収入金額 × 25% + 7万5千円 |

| 410万円以上770万円未満 | 年金の収入金額 × 15% + 68万5千円 | 年金の収入金額 × 15% + 58万5千円 | 年金の収入金額 × 15% + 48万5千円 |

| 770万円以上1,000万円未満 | 年金の収入金額 × 5% + 145万5千円 | 年金の収入金額 × 5% + 135万5千円 | 年金の収入金額 × 5% + 125万5千円 |

| 1,000万円以上 | 195万5千円 | 185万5千円 | 175万5千円 |

<注意>

年齢は、前年の12月31日現在の年齢によります。

所得金額調整控除額

次のいずれかに該当する場合、給与所得に対して所得金額調整控除が適用されます。

給与等の収入金額が850万円を超える人で次のいずれかに該当する場合

- 本人が特別障がい者に該当する

- 年齢23歳未満の扶養親族を有する

- 特別障がい者である同一生計配偶者もしくは扶養親族を有する

所得金額調整控除 =(給与等の収入金額 - 850万円)× 10%

給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合

所得金額調整控除=(給与所得控除後の給与等の金額+公的年金等に係る雑所得の金額)-10万円

<注釈>

- 給与等の収入金額が1,000万円を超える場合は1,000万円とします。

- 給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額のそれぞれが10万円を超える場合は10万円とします。

<注意>

両方に該当する場合は、給与等の収入金額が850万円を超える人で次のいずれかに該当する場合の控除を適用後に、もう一方の控除が適用されます。

所得控除

雑損控除

要件

災害等により資産に損害が発生した場合に適用されます。

控除額

次の1と2のいずれか多い方の金額

- (損失の額 - 保険金等で補填された金額)-(総所得金額等×10%)

- (災害関連支出の金額)-5万円

医療費控除

要件

本人又は生計を一にする配偶者、親族のために医療費を支払った場合に適用されます。

控除額

次の1と2のいずれか一方の金額

- (医療費)-(保険金等で補てんされた金額)-(総所得金額等 × 5%と10万円のいずれか少ない金額)(限度額200万円)

- 支払ったスイッチOTC医薬品の購入金額 - 保険金等で補てんされた金額 - 12,000円(限度額88,000円)

<注意>

対象となるOTC医薬品には識別マークが付されています。

社会保険料控除

要件

国民健康保険・国民年金・介護保険料等の社会保険料を支払った場合に適用されます。

控除額

支払った金額

小規模企業共済等掛金控除

要件

小規模企業法に定める共済契約の掛金等を支払った場合に適用されます。

控除額

支払った金額

生命保険料控除

要件

生命保険や個人年金保険等の保険料を支払った場合に適用されます。

控除額

| ア生命保険 イ個人年金保険 ウ介護医療保険 |

支払った金額 | 控除額 |

|---|---|---|

| 12,000円以下 | 支払った保険料 | |

| 12,000円超32,000円以下 | 支払った保険料 × 1/2 + 6,000円 | |

| 32,000円超56,000円以下 | 支払った保険料 × 1/4 + 14,000円 | |

| 56,000円超 | 28,000円 |

| エ生命保険 オ個人年金保険 |

支払った金額 | 控除額 |

|---|---|---|

| 15,000円以下 | 支払った保険料 | |

| 15,000円超40,000円以下 | 支払った保険料 × 1/2 + 7,500円 | |

| 40,000円超70,000円以下 | 支払った保険料 × 1/4 + 17,500円 | |

| 70,000円超 | 35,000円 |

<注意>

- 保険料の種類ごとに限度額は28,000円で、合計限度額は70,000円です。

- 新契約と旧契約の両方の適用受ける場合は、保険料の種類ごとに新旧それぞれの控除額を合算しますが、限度額は28,000円です。

ただし、旧契約の控除額が28,000円を超える場合は、旧契約による適用額のみで計算します。

地震保険料控除

要件

地震保険料を支払った場合に適用されます。

控除額

- 地震保険料のみを支払った場合

支払った保険料 × 1/2(限度額25,000円)

- 旧長期損害保険料(平成18年(2006年12月31日以前に締結)のみを支払った場合

| 支払った金額 | 控除額 |

|---|---|

| 5,000円以下 | 支払った保険料 |

| 5,000円超15,000円以下 | 支払った保険料 × 1/2 + 2,500円 |

| 15,000円超 | 10,000円 |

<注意>

- 1つの保険で地震保険と旧長期損害保険が備わっている場合は、地震保険料控除と旧長期損害保険料控除のどちらか一方を選択することになります。

- 両方を支払った場合は、それぞれの金額を合計しますが、その限度額は25,000円となります。

障害者控除

要件

本人又は生計を一にする配偶者、扶養親族が障がい者の場合に適用されます。

控除額

26万円(特別障害者の場合は30万円、同居している特別障害者の場合は53万円)

寡婦控除

要件

寡婦である場合に適用されます。

控除額

26万円

ひとり親控除

要件

ひとり親である場合に適用されます。

控除額

30万円

勤労学生控除

要件

前年の合計所得金額が75万円以下で、給与所得等以外の所得金額が10万円以下の勤労学生である場合に適用されます。

なお、令和7年(2025年)所得に係る令和8年度(2026年度)課税以降は、前年の合計所得金額が85万円以下で、給与所得等以外の所得金額が10万円以下の勤労学生である場合に適用されます。

控除額

26万円

配偶者控除

要件

前年の合計所得金額が1,000万円以下で、配偶者の前年の合計所得金額が48万円以下の場合に適用されます。

なお、令和7年(2025年)所得に係る令和8年度(2026年度)課税以降は、前年の合計所得金額が1,000万円以下で、配偶者の前年の合計所得金額が58万円以下の場合に適用されます。

控除額

| 配偶者の区分 | 個人住民税を納める人の合計所得金額と控除額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 控除対象配偶者(年齢70歳未満) | 33万円 | 22万円 | 11万円 |

| 老人控除対象配偶者(年齢70歳以上) | 38万円 | 26万円 | 13万円 |

配偶者特別控除

要件

前年の合計所得金額が1,000万円以下で、配偶者の前年の合計所得金額が48万円超133万円以下の場合に適用されます。

なお、令和7年(2025年)所得に係る令和8年度(2026年度)課税以降は、前年の合計所得金額が1,000万円以下で、配偶者の前年の合計所得金額が58万円超133万円以下の場合に適用されます。

控除額

| 配偶者の合計所得金額 | 個人住民税を納める人の合計所得金額と控除額 | ||

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 48万円超100万円以下 | 33万円 | 22万円 | 11万円 |

|---|---|---|---|

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

| 133万円超 | なし | ||

| 配偶者の合計所得金額 | 個人住民税を納める人の合計所得金額と控除額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 58万円超100万円以下 | 33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

| 133万円超 | なし | ||

特定親族特別控除(令和7年(2025年)所得に係る令和8年度(2026年度)課税以降適用)

要件

生計を一にする年齢19歳以上23歳未満の親族等(配偶者と青色事業専従者等を除く)の前年の合計所得金額が58万円超123万円以下の場合に適用されます。

なお、この控除は、令和7年(2025年)所得に係る令和8年度(2026年度)課税から適用されます。

控除額

| 親族等の合計所得金額 | 控除額 |

|---|---|

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

扶養控除

要件

生計を一にする親族(配偶者を除く)で前年の合計所得金額が48万円以下の場合に適用されます。

なお、令和7年(2025年)所得に係る令和8年度(2026年度)課税以降は、生計を一にする親族(配偶者を除く)で前年の合計所得金額が58万円以下の場合に適用されます。

控除額

| 扶養親族 | 控除額 |

|---|---|

| 年齢16歳以上19歳未満及び23歳以上70歳未満の場合 | 1人につき33万円 |

| 年齢19歳以上23歳未満の場合 | 1人につき45万円 |

| 年齢70歳以上の場合 | 1人につき38万円 |

| 年齢70歳以上の場合で、かつ、同居している父母等の場合 | 1人につき45万円 |

基礎控除

要件

前年の合計所得金額が2,500万円以下の場合に適用されます。

控除額

| 合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

税額控除

調整控除

平成19年度(2007年度)の税源移譲に伴い生じる所得税と個人住民税の人的控除の差による負担増を調整するため、合計課税所得金額に応じて調整控除額が個人住民税所得割額から控除されます。

ただし、合計所得金額が2,500万円超の場合は適用がありません。

| 合計課税所得金額 | 控除額 |

|---|---|

| 200万円以下 | 次の1と2のいずれか少ない額の5%を控除 1.人的控除額の差の合計額 2.合計課税所得金額 |

|

200万円超 |

{人的控除額の差の合計額 -(合計課税所得金額 -200万円)}の5%を控除 ただし、この金額が2,500円未満の場合は2,500円を控除 |

<注釈>

合計課税所得金額とは、所得控除後の課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額で、分離課税に係る課税所得金額は含みません。

配当控除

利益の配当や証券投資信託等の収益の分配等の配当所得がある場合に、一定の額が個人住民税所得割額から控除されます。

住宅借入金等特別税額控除

次の1と2のいずれか少ない額が個人住民税所得割額から控除されます。

- 前年分の所得税で住宅借入金等特別控除額(可能額)のうち、所得税で控除しきれなかった額

- 次の方法により算出した額

| 居住時期 | 控除限度額 |

|---|---|

| 平成26年(2014年)3月まで | 所得税の課税総所得金額等 × 5%(最高97,500円) |

| 平成26年(2014年)4月から令和3年(2021年)12月 | 所得税の課税総所得金額等 × 7%(最高136,500円) |

| 令和4年(2022年)から令和7年(2025年) | 所得税の課税総所得金額等 × 5%(最高97,500円) |

<注釈>

- 所得税の課税総所得金額等とは、所得控除後の課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額で、分離課税に係る課税所得金額は含みません。

- 消費税額等(消費税額及び地方消費税額の合計額)が、8%又は10%の税率により課されるべき消費税額等である場合における金額となるため、それ以外の場合は所得税の課税総所得金額×5%(最高97,500円)となります。

- 令和4年(2022年)中に居住の用に供した場合について、契約日等により控除額の算出方法や上限額が異なります。

- 令和7年(2025年)中に居住の用に供した場合について、世帯構成や住宅区分等により上限額が異なります。

寄附金税額控除

寄附金の種類に応じて、個人住民税所得割額から控除されます。

詳しくは、個人住民税の寄付金控除についてのページをご覧ください。

| 寄附金の種類 | 控除の種類 |

|---|---|

| 地方自治体への寄附金(ふるさと納税) | 基本控除額+特例控除額 |

| 北海道共同募金会及び日本赤十字社北海道支部への寄附金 | 基本控除額 |

| それぞれの自治体の条例で指定した寄附金 | 基本控除額 |

<注意>

- 基本控除額は、(寄附金額-2,000円)×10%(個人道民税4%(札幌市が課税する場合は2%)、個人市町村民税6%(札幌市が課税する場合は8%))

- 特例控除額は、(寄附金額-2,000円)×(100%-10%(基本控除分)-所得税率)

外国税額控除

外国の法令によって所得税や個人住民税に相当する税が課された場合に、その所得に更に日本国の所得税や個人住民税が課されたときは、国際間の二重課税となるため、これを調整するために一定の額が住民税所得割額から控除されます。

配当割額・株式等譲渡所得割額の控除

特別徴収された道民税配当割又は道民税株式等譲渡所得割について、確定申告等を行った場合は、個人住民税所得割額から特別徴収された金額が控除されます。

個人住民税所得割額から控除しきれなかった金額は還付されます。

個人道民税に関する問い合わせ先

個人道民税は、各市町村が個人住民税と併せて、課税と収納の事務を行っていますので、お住まいの各市町村民税担当課にお問い合わせください。北海道内市町村一覧